整体结论:中长期前景广阔,属于细分刚需蓝海赛道,短期需求持续放量,但存在产品同质化、技术门槛、区域竞争三大挑战。依托茶光互补政策红利、山地施工机械化替代刚需、设备不可替代性三重支撑,未来 3-5 年市场保持稳定增长。

一、核心利好:四大增长驱动因素

1. 政策强力扶持,茶光互补项目大规模铺开

双碳 + 乡村振兴双重政策加持

国家鼓励农光、林光、茶光互补立体开发,解决光伏建设用地紧张问题,2026 年全国规划百余个茶光互补试点,云南、四川、贵州、浙江、福建、安徽等茶叶主产区集中上马大型茶园光伏项目。南方山地茶园不占用基本农田,符合用地管控要求,成为分布式山地光伏主流开发模式。

地方配套激励落地

西南、江南茶区出台绿色信贷、并网优先、碳资产开发配套政策,能源国企、EPC 企业批量布局万亩级茶园光伏,直接带动桩基施工设备采购需求。

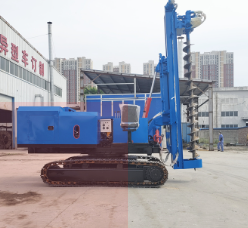

2. 山地茶园施工痛点,专用设备无可替代

普通平地打桩机、人工施工完全无法适配茶园工况,倒逼专用机型刚需爆发:

地形:茶园坡度普遍 15°-35°,梯田狭窄、茶垄间距小,普通设备打滑、无法调平、难以穿梭;

地质:土层混杂碎石、风化岩,人工钻孔效率极低、安全风险高;

环保约束:茶园属农林保护区,严控土壤破坏、噪音污染,传统冲击式打桩机会损伤茶树根系,仅山地专用履带螺旋机型符合施工标准。

行业数据显示,复杂山地农光场景专用打桩机需求年增速超 18%,人工施工逐步被机械化全面替代。

3. 下游市场空间持续扩容,覆盖全国核心茶区

我国茶叶主产区全部为山地丘陵地形:云南普洱、西双版纳、贵州湄潭、四川雅安、浙江西湖、福建武夷、安徽黄山等,存量茶园面积数千万亩,可开发茶光互补空间巨大。

新建项目:每年数十个万亩级茶园光伏开工,单项目需要数十台专用打桩机;

存量改造:早期老旧光伏支架加固、扩容改造,催生设备更新需求;

跨场景复用:同款设备可同步用于果园、梯田、林地光伏,拓宽销售市场。